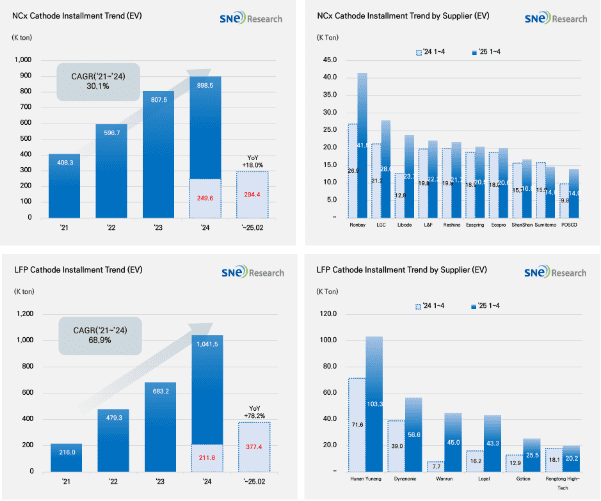

10일 시장조사업체 SNE리서치에 따르면 올해 1월부터 4월까지 전 세계에 등록된 전기차(EV, PHEV, HEV)에 탑재된 양극재 총 적재량은 약 67만1천800톤으로, 전년 동기 대비 45.6% 증가했다.

중국을 제외한 시장에서도 25만1천100톤을 기록하며 28.2%의 견조한 성장세를 이어갔다.

양극재 종류별로 살펴보면, 삼원계 양극재의 적재량은 29만4천400톤으로 전년 동기 대비 18% 증가하며 지속적인 확장세를 보였다. 업체별로는 롱바이와 LG화학이 각각 1위와 2위를 유지하며 시장을 선도했고, 리보신소재는 미드니켈향 제품 수요 증가에 힘입어 전년 대비 65.9% 급성장하며 3위에 올랐다.

엘앤에프, 에코프로, 포스코 등 한국 주요 양극재 업체들도 각각 12.0%, 6.7%, 43.5%의 성장률을 기록하며 4, 7, 10위에 이름을 올렸다. 그러나 전반적으로는 중국계 기업들의 성장세가 더욱 뚜렷한 것으로 분석됐다.

관련기사

- 분리막 과잉 공급 지속…中 점유율 80% 이상2025.05.30

- 엘앤에프, LFP 사업 본격화…국내 배터리사에 공급키로2025.05.22

- 삼원계 시장서 'K-양극재' 입지 中에 쭉 밀렸다2025.05.12

- 에코프로비엠, 1Q 영업익 23억…분기 적자 흐름 탈출2025.04.29

같은 기간 LFP 양극재는 37만7천400톤으로 집계되며 전년 동기 대비 78.2% 급증했고, 삼원계를 넘어서는 가파른 성장세를 나타냈다. 전체 양극재 적재량 가운데 LFP가 차지하는 비중은 56.2%에 달해 과반을 넘어섰다.

SNE리서치는 이런 성장이 중국이 주도한 공급망 독점 구조에 크게 기인한 것으로 분석했다. LFP 시장의 폭발적인 확대가 중국 업체들의 지배력을 강화하는 기폭제가 돼 글로벌 배터리 소재 시장에서 중국 중심의 공급망 체계가 더욱 굳건해지는 흐름으로 이어졌다는 것이다.