한화솔루션이 하반기 적자 폭이 축소될 것으로 전망했다. 상반기 실적에 악영향을 끼쳤던 미국 시장 태양광 모듈 판가 급락이 안정화됐고, 판매량이 증가할 것이란 예상이다.

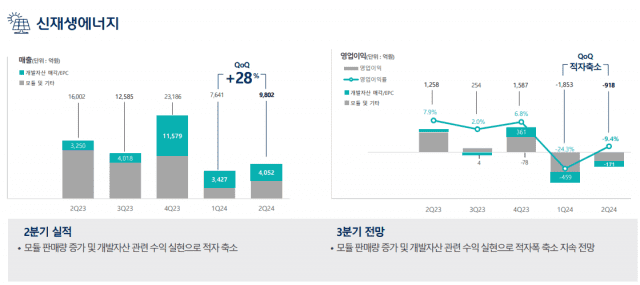

한화솔루션은 2분기 연결기준 매출 2조 6천793억원, 영업손실 1천78억원을 기록했다. 전년 동기 대비 매출은 20.36% 감소하고 영업이익은 적자전환했다. 올해 들어 분기 적자가 이어지고 있다. 다만 전분기 대비 적자 폭은 줄었다.

한화솔루션은 25일 2분기 실적발표 컨퍼런스콜에서 “연간 판매량 가이던스로 밝힌 9GW를 유지할 예정”이라며 “모듈 판매량이 1분기는 다소 저조했으나 2분기에는 40% 증가했으며 3분기에는 30% 추가 증가할 것으로 전망하고 있다”고 밝혔다.

4분기도 계절적 성수기였던 점을 감안하면 판매량이 큰 폭으로 증가할 것으로 내다봤다.

개발자산 매각, 태양광 발전 설계·시공·조달(EPC) 관련해서도 이번 분기 매출 목표치인 4천억원 달성 및 영업적자를 축소했다. 3분기 매출 목표치인 8천억원도 달성할 것으로 예상했다.

한화솔루션 관계자는 “미국 태양광 설치 수요가 견조한 상황이며 특히 유틸리티 쪽에서 긍정적 수요 증가가 나타나고 있다”며 “레지덴셜 부분은 수요 성장은 아니나 ‘NEM 3.0’이 새 정책으로 시장에 어느 정도 흡수가 됐고 제3자 오너십 기반 태양광 전기 관련 수익 사업도 꾸준한 성장세를 보일 것으로 전망한다”고 전망했다.

모듈 판가 하락 원인인 시장 재고 과잉은 아직 완전히 해소되지 않았다.

한화솔루션 관계자는 “6월 동남아 기업들의 공장 가동률이 하락했는데 재고 측면에서 큰 변화가 있진 않다”면서도 “상반기에 경험한 가격 급락은 더 이상 발생하지 않을 가능성에 보다 무게를 두고 있다”고 언급했다.

미국 시장 내 태양광 모듈 판가 재반등 가능성에 대해선 다소 유보적인 입장을 취했다. 한화솔루션 관계자는 “작년말부터 2분기 초까지 판가 하락률이 40~50%인데, 비정상적인 재고 유입이 해소되면 재고 유입이 없었던 시점 가격으로 회귀한다고 이론적으로 전망할 수는 있다”고 했다.

그러면서도 “미국 시장 관세 정책 변화 외 공급 단에서 경쟁이 상당히 심화됐는데 손해를 감수한 판가를 책정한 기업들이 전략을 유지할지도 관건”이라며, “저희가 미국산 물량을 내년에 생산하면서 가격 측면에서 시장에서 어느 정도 선호될지도 중요 변수”라고 첨언했다.

올해 설비투자(CAPEX) 예상치도 기존 3조 2천억원을 유지했다. 특히 미국 대통령 선거 결과와 상관없이 현지 시장을 핵심 전략 지역으로 공략한다는 방침이다. 회사 관계자는 “미국 내 공장 건설을 마쳤고 지은 곳들도 가동률이 많이 올라온 상태”라고 덧붙였다.

관련기사

- 한화솔루션, 2Q 태양광 적자 지속…영업손실 1078억원2024.07.25

- 한화큐셀, 美서 257MW 규모 태양광 프로젝트 착공2024.07.11

- 한화큐셀, 국내서 ‘에너지 컨설팅’ 사업 전개2024.06.25

- 美 수혜 올라탄 한화솔루션, 반등 노린다…"재고 소진이 관건"2024.06.04

올해 미국 인플레이션감축법(IRA)상 첨단제조생산세액공제(AMPC) 예상치도 기존 5천억원에서 6천억원 수준을 유지했다. 한화솔루션 관계자는 “지난해 2천억원 정도 반영이 됐고 올해 1분기는 966억원, 2분기는 1천468억원 규모 AMPC가 반영됐다”며 “3분기는 2분기와 유사하거나 소폭 증가할 것”으로 예상하면서 이같이 밝혔다.

한화솔루션은 이날 최대 8천억원 규모로 신종자본증권 발행을 결정했다. 조달한 자금으로 차입금을 상환해 재무구조를 개선할 계획이다.