·‘매년 세 자릿수 이상의 성장률을 기록하던 전기차 시장이 정체기에 접어들면서 성장통을 의미하는 '캐즘(Chasm)'에 빠졌다는 진단이 나온다. 아직은 사용성과 가격 측면에서 내연차를 대체할 경쟁력을 갖추지 못한 점이 원인으로 꼽힌다. 지디넷코리아가 전기차와 배터리 업계가 전기차 대중화를 이루기 위해 어떤 대응 전략을 준비하는지 살펴보고자 한다. [편집자주]

글로벌 배터리 시장에서 한·중 패권 경쟁이 한창이다. 중국 내수 시장에서 입지를 다진현지 기업들이 시행착오를 통해 기술력을 높이고 글로벌 진출에 집중하면서 세(勢)를 불려나가고 있기 때문이다. 급기야 지난해 국내 기업들이 이들에게 점유율을 내주는 역전 상황이 눈에 띄게 두드러졌다. 전방 산업인 전기차 보급이 둔화되자, 비싼 초기 진입 비용을 낮출 수 있는 값싼 중국산 중저가 배터리로 수요가 집중된 탓이다.

중국 배터리 기업들의 경쟁력은 바로 리튬인산철(LFP) 배터리이다. 현재 국내 배터리 업체들은 LFP 배터리를 생산하고 있지 않다. ‘못’ 하는 게 아니라 ‘안’ 한다는 입장이었다. 개발도 쉽고 가격도 저렴하지만 성능 한계가 뚜렷하다는 이유에서였다. 전기차 고도화 과정에서 주행 거리가 중요한 화두였던 만큼 이를 뒷받침할 이른반 삼원계 배터리인 니켈·코발트·망간(NCM) 배터리가 시장 경쟁력을 갖을 것이란 판단이었다.

그러나 이런 판단은 부메랑으로 돌아왔다. LFP 배터리 가격은 국내 배터리사의 주력 제품인 NCM 배터리 대비 30%까지 저렴하다는 게 일반적인 평가다. 원자재 시세에 따라 배터리 가격이 가변적이라 이 수치가 정밀하진 않다. 그럼에도 가격 경쟁력이 확실해 전기차 제조기업들이 보급형 모델에 LFP 배터리를 도입할 충분한 이유가 됐다. 원자재인 광물 시세마저 지속 하락해 배터리 판가 하락을 부추겼고, 결과적으로 고성능 NCM 제품에 집중한 국내 배터리사들이 중국 기업에 시장 점유율을 내어주게 됐다.

이런 시장 흐름은 당분간 바뀌기 어려울 것으로 보인다. 광물 가격은 작년만큼 추가 하락이 크지 않을 것이라는 게 대체적인 전망이지만, 중국 기업들이 LFP 배터리 가격을 더욱 낮추겠다고 밝힌 상황이다. 또한 배터리 밀도를 높여 주행거리도 늘려가고 있다. 국내 기업들도 생산 시설을 갖추는 대로 LFP 배터리 공급에 나설 예정이지만, 중저가 경쟁에서 조건이 유리한 중국과 경쟁하기 쉽지 않을 전망이다.

’전기차 초기 진입 시 만만한 가격이 우선’…원가 절감 추세에 ‘LFP’ 대약진

전기차를 만드는 제조기업 입장에선 배터리 비용을 절감하는 것이 가격 경쟁력을 높이는 가장 주효한 방안이다. 전기차 원가의 약 40%를 배터리가 차지하기 때문이다. 테슬라의 경우 보급형 라인 ‘스탠다드’ 전체 모델에 LFP 배터리를 탑재했다. 중국에서 판매되는 모델3는 LFP 배터리를 탑재해 이전보다 가격을 8% 가량 낮춰 출시하기도 했다.

몇 년 전만 해도 전기차 시장에서 LFP 배터리 점유율은 10% 대였다. 그러나 보급형 모델을 마련하기 위한 전기차 업체들의 잇따른 채택에 점유율이 40%까지 오를 것으로 예상된다. 대외경제정책연구원은 오는 2030년 LFP 배터리 점유율이 이같이 성장할 것으로 전망한 바 있다.

LFP 배터리 확산은 세계 시장에서 국내 기업들의 입지 축소와 시장 지배력 약화를 야기했다.

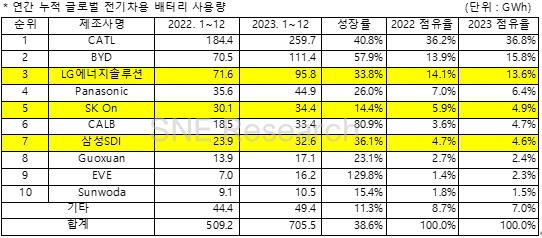

배터리 전문 시장조사기업 SNE리서치에 따르면 지난해 전기차 배터리 사용량 중 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리 3사의 점유율은 전년 대비 1.6%포인트 하락해 23.1%로 집계됐다. 반면 순위권 중 중국 기업인 CATL, BYD, CALB, 궈쉬안, EVE, 선와다 등의 시장 점유율은 63.5%로, 전년 59.6%보다 3.9%포인트 올랐다.

중국 기업들이 내수 시장에 상당량을 공급하는 점을 감안하더라도 국내 기업과 중국 기업의 추이가 달랐다는 점이 눈길을 끈다. 국내 기업의 점유율은 2021년 이후 지속 하락해왔다.

전기차 수요가 둔화되면서 재고가 늘고, 이에 따른 광물 가격 하락세도 가팔랐다. 주요 광물인 리튬, 니켈 등은 1년새 가격이 각각 70%, 50% 가량 하락했다. 광물 가격 변동분에 연동되는 배터리 판가도 지속 하락할 수밖에 없었다.

가격 더 낮추겠다는 中…韓 LFP·원통형·전고체 등 포트폴리오 다각화하고 기술 초격차 집중해야

중국 기업으로선 성장세가 예상되는 LFP 배터리 시장 주도권 사수를 위해 더욱 고삐를 죌 것으로 전망된다. 그러나 최근 들어 중국 전기차 산업의 덤핑 문제와 관련 이를 견제하는 국제 무역 제재도 강화되는 상황이다. 중국 기업들은 입지 확대를 위해 최대 강점인 가격 경쟁력 강화 외에 배터리 성능 개선에도 주력하고 있다.

업계에 따르면 CATL, BYD 등 중국 기업들은 올해 LFP 배터리 가격을 더 인하할 계획이다. 이들 업체들의 LFP 배터리 셀 가격은 지난해 초 기준 와트시(Wh) 당 0.8~0.9 위안 수준이었는데, 최근 0.5 위안 선까지 떨어졌다. CATL은 최근 Wh당 0.4 위안 이하의 가격으로 LFP 배터리 셀을 전기차 기업에 공급하기로 한 것으로 알려졌다. BYD는 전사적으로 배터리 생산 단가를 낮출 방안을 모색하라고 공지한 것으로 전해졌다.

중국 업체들은 LFP 배터리에 망간을 더해 에너지 밀도가 약 20% 높고, 저온 및 고온에 더 강한 리튬망간인산철(LMFP) 배터리 양산도 준비하고 있다.

전기차 시장에서 LFP 배터리가 대세화되면서 국내 배터리 3사도 LFP 배터리 생산 계획을 발표했지만, 본격적인 양산은 이르면 2025년말이나 2026년께나 가능해 당분간 중국 기업들의 LFP 배터리 공세에 대항할 방안이 마땅치 않다.

그럼에도 완성차 제조사와 시장에서 요구하는 LFP, 원통형을 비롯해 차세대 전고체 배터리 등 다양한 제품 포트폴리오를 갖추기 위해 기술 개발에 집중하고 격차를 벌여나가야 한다는 지적이 높다.

관련기사

- 재고 쌓이고 성장 정체 겪는 전기차...하이브리드로 곁눈질2024.02.27

- 이탈리아, '유럽 공장 설립 검토' BYD에 러브콜2024.02.27

- "中, 전기차 시장 망쳤다"…칼 빼든 미국·유럽2024.02.23

- K배터리, 업황 불황에도 '통큰 투자' 박차…"주춤하면 미래 없다"2024.02.21

국내 배터리 업계 관계자는 “프리미엄 전기차 모델에는 고성능 배터리가 탑재되겠지만 경쟁력 있는 가격이 부각돼야 하는 보급형 모델에는 저렴한 중저가 배터리가 탑재돼야 소비자에게 가격 메리트가 있다”며 “고성능 배터리 개발도 지속하고 있지만 배터리 포트폴리오를 다양화해 고객사 수요 전반에 대응해야 한다”고 말했다.

이 관계자는 “LFP 등 중저가 배터리 제품의 경우 중국이 먼저 진출한 시장이고, 더 경쟁력 있는 가격을 형성하긴 쉽지 않을 것”이라며 “양질의 제품을 개발해 기술력과 제조 경쟁력 측면에서 우위를 확보해야 할 것”이라고 덧붙였다.