국내 상장사들의 주주 환원 기조가 주주친화적 방향으로 빠르게 변화하고 있는 가운데 지나친 환원이 미래 성장을 위한 독이 되지 않도록 관리해야 한다는 주장이 나왔다.

28일 한국신용평가는 유가증권시장 기준으로 2013년 13조6천억원이었던 총 주주 환원 규모가 연 평균 13.2% 성장해 2022년 41조6천억원으로 9년 새 205.9% 가량 늘었다고 보고서를 통해 밝혔다.

주주 환원은 배당과 자기주식 매입으로 구분되는데 최근 10년 간 배당의 경우 272조8천억원으로 전체 주주 환원 방식의 약 85%, 자기주식 매입은 49조6천억원으로 약 15% 가량 진행된 것으로 나타났다.

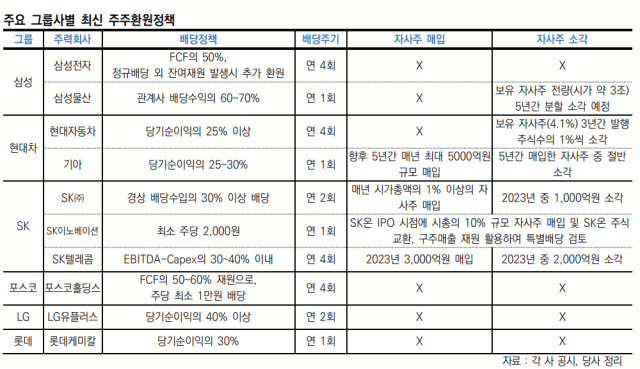

배당의 경우 2020년 이후 삼성전자, SK하이닉스 등 시가총액 상위 기업이 결산 배당을 비롯해 중간 및 분기 배당을 늘렸다. 삼성전자의 경우 주주 환원 정책의 일환으로 2020년 10조7천억원 규모의 특별 배당을 시행하기도 했다.

삼성전자에 이어 배당 규모가 큰 현대차그룹은 2023년 주주환원 정책을 재정립하기도 했다. 포스코홀딩스는 지주사 체제 전환 이후 잉여 현금 흐름의 50~60%를 재원으로 연간 기본배당금(주당 1만원) 지급 후 잔여 재원을 추가 환원하는 3개년 주주 환원 정

책을 발표했다.

자기주식 매입은 유통주식수를 줄여 주당순이익을 증가시키는 효과가 있다. 자기주식매입은 시가총액 상위 업체를 중심으로 발생하고 있으며, 연간 총규모는 배당과 다르게 변동성이 큰 편이다. 삼성전자는 2014년부터 2017년까지 주주환원 정책의 일환으로 총 23조9천억원의 자사주 매입을 단행했다.

한국신용평가는 이 같은 적극적인 주주 환원 정책은 주주행동주의가 보편화되고 스튜어드십 코드 시행 등에 영향을 받은 것으로 진단했다.

신용평가사 측은 "주주 환원의 확대로 주식회사의 주인인 주주의 권익이 강화되는 측면은 주주자본주의 관점에서 긍정적"이라고 해석하면서도 "주주 환원은 한정된 재원을 사용하기 때문에 그에 따른 기회비용이 필연적으로 발생하게 된다"고 설명했다.

국내 기업은 현금 창출 규모 대비 자본적 지출에 따른 자금 유출 비중이 크고, 그 규모가 지속적으로 확대되고 있어 기업 신용등급에 영향을 줄 수 있다는 견해다. 한국신용평가가 2023년 8월말 기준 시가총액 상위 100개 업체의 재무제표를 분석한 결과 10년 합산 영업활동 조달 현금은 1천445조원 중 82%는 자본적 지출에 사용한 것으로 나타났다.

관련기사

- 모건스탠리 "11월 FOMC, 금리 인상 가능성 희박"2023.09.24

- 실손보험 청구 간소화법 법사위 통과, 본회의 상정2023.09.21

- 경남은행 "횡령사고 순손실 595억 추정"2023.09.21

- 케이뱅크 ‘전월세보증금 반환 대출’ 출시…최대 10억까지2023.09.21

한국신용평가사는 "글로벌 비금융기업의 자본적 지출 비중이 영업창출 현금의 50~60%인 것에 비해 상당히 큰 규모"라고 분석했다.

이에 한국신용평가 측은 "주주 환원 규모가 지나치면 원리금 상환 능력 저하나 적시에 미래 사업에 대한 투자가 진행되지 못하면 장기 경쟁력이 훼손돼 주주 손해로 이어질 수 있다"고 강조했다.