토스가 보험설계사와 고객 상담 기회를 지난 6월 유료화하면서 일파만파 논란이 일었다. 토스가 고객의 개인 정보 일부를 설계사에게 돈을 받고 판다는 지적에서다. 설계사에게 원래 무료로 제공하던 서비스를 유료화했으며 개인정보를 무분별하게 파는 업체는 아니다는 것이 토스 측 반론이지만, 고객들은 나도 모르는 사이 정보가 팔려나갔다는 불만을 토로했다.

같은 서비스를 두고 시점 차가 발생한 데에 대해 토스 측은 무엇이 문제였는지 공감하고 있다. 논란이 촉발된 6월 9일 이후 14일 만에 고객이 불편해 하는 요소에 대해 수정했으며, 금융감독당국과도 관리에 대해서도 약속한 상태다.

이번 서비스를 설계하고 준비했던 토스 보험 사일로의 손영주 프로덕트 오너(PO)는 인터뷰를 통해 "고객의 상황과 무관하게 전화번호 데이터를 수집한 후 무분별하게 영업을 권하는 '보험팔이'에 대한 경험이 안좋았던 장본인"이라며 "이 같은 보험 영업 관행을 위한 한 스텝으로 준비했던 서비스였으며 더 나은 고객 경험을 위해 다음 스텝을 설계해 나갈 것"이라고 말했다.

Q. 먼저 '토스 보험 파트너'를 말해야 할 것 같다. 고객 단에서는 생소한 서비스다.

"다른 회사이긴 하지만 택시 앱으로 비교하면 제일 좀 알기 쉬운 것 같다. 토스 앱은 사람들이 택시 부를 때 고객이 쓰는 앱이고 토스 보험 파트너는 기사분들이 이제 콜 받으려고 띄어놓는 앱 이라고 이해하면 된다.

Q. 토스 보험 파트너에서 설계사에게 무료로 매칭 기회를 줬다면, 논란이 불거졌던 지난 6월부터는 설계사에 상담 매칭 기회를 유료화로 전환했다. 왜 유료화를 했나.

"설계사 간 역량의 차이가 있고, 무료로만 매칭 기회를 제공하다 보니 생업 이후의 '알바' 격이 됐다. 고객과 매칭 기회를 줬는데 설계사가 '진지'하지 않는 거다. 점점 상담 질이 높아지기 보다는 어느 정도 한계에 이르렀다고 봤다."

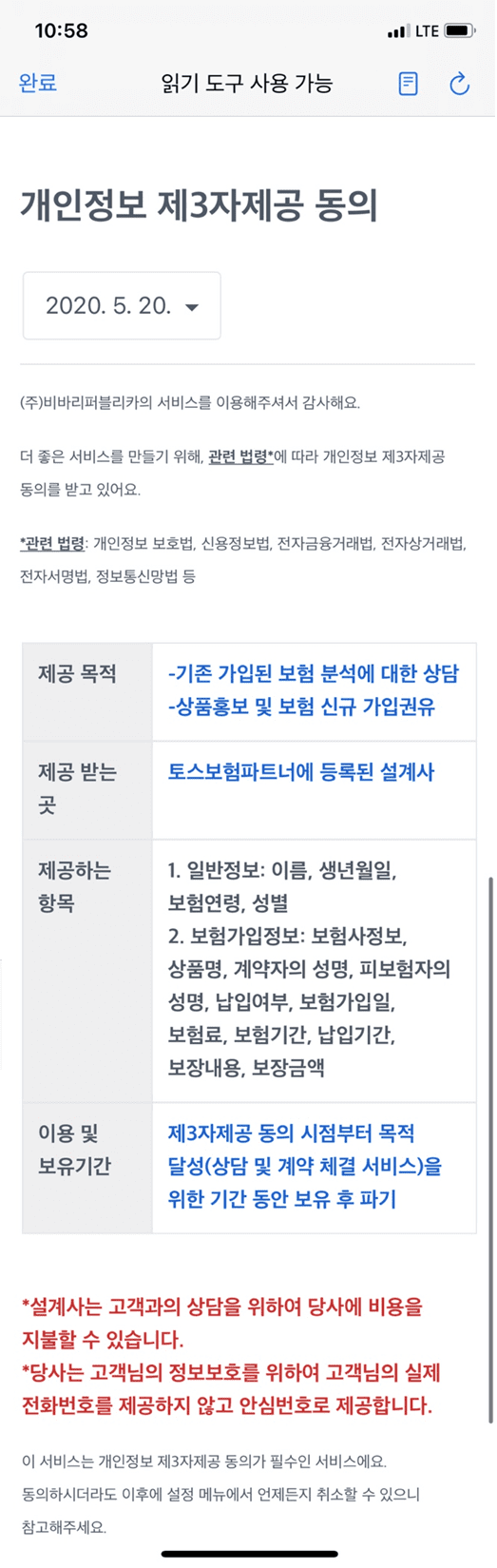

Q. 설계사에게 상담을 원하는 고객과 매칭 기회를 유료로 제공한다는 게 최근 '토스가 설계사에게 개인 정보를 유료로 판다'는 논란을 불러왔고 고객 반발 심리가 컸다.

"'보험에 대해 질문하고 싶다'는 수요는 시장에 게속 있을 거고, 토스같은 플랫폼이 안 하면 어떻게 할 거냐는 고민을 했다. 그러면 기존처럼 전화번호가 다 팔려나가는 방식밖에는 안되는데. 끈질긴 보험 가입 강권 전화가 없게 해주기 위해 서비스를 만든 건데 좀 부족했다."

Q. 논란이 된 유료화 말고는 시장 자정을 위한 대안은 없었나. 네이버 지식인도 나중에 전문가 섹터가 생겨나면서 무료 지식 나눔 플랫폼이 그럴싸한 검색 공유 플랫폼이 됐다.

"유료화 중에서도 좀 더 창의적인 방법 이런 거를 할 수는 없었을까는 공감이 간다. 설계사에게 좀 익숙한 형태 안에서 (유료화) 시도를 한 것이다. 기존 데이터베이스(DB) 판매업하고 비슷한 구석도 있고 하니 고객 입장에서 더 거부감을 갖기 쉬운 모델이 돼 버린 것 같아 아쉽다.

그렇지만 '보험팔이'가 이뤄지는 배경엔 DB가 있고 그 중에서도 핵심은 전화번호다. 남자인지, 여자인지, 나이가 몇 살인지도 보험 영업에선 중요한 정보가 아니다. 또 대부분 보험사가 개인 정보를 받아놓고 1~3년 장기적으로 파기하지 않고 관리하다가 관심을 보인다 싶으면 계속 전화하는게 보험업계의 상식이다.

토스에선 플랫폼이니 이를 바꿀 수 있고 고객 입장선 내가 원할 때, 좀 더 신뢰할 수 있는 사람한테만 질문을 하고 싶다는 걸 할 수 있겠다. 고객이 자신의 정보를 관리할 수 있도록 하겠다는 걸 만들고 싶었다. 그래서 전화번호는 안심전화번호로 제공하는 등 노력을 기울였다."

Q. 설계사에게 고객 데이터를 유료로 파는 것이 아니라 토스가 설계사에게 직접 돈을 지불하는 구조는 어려웠을까. 고객에게 좋은 보험 상담 서비스를 주더라도 결국 수익을 얻는 건 토스이지 않나.

"유료화 모델로 보험 상담의 절차에 대해 이해가 깊어졌다. 나중에 서비스를 재설계할 때 설계사한테 과금하는 방식이 아니라 예를 들면 보험사한테 토스가 뭔가를 받는 등 진화해 나갈 수 있다고 본다."

Q. 개인 정보를 마구잡이로 판 것 같은 논란이 이어졌는데 제3자라고 가정하고 이 상황을 어떻게 보나.

"이 서비스로 보험 개인 정보를 돈 받고 판 거면, 카카오모빌리티에 속한 택시 기사는 내 위치를 돈 받고 판거냐는 식의 논리도 가능하지 않을까 생각도 했다.

하지만 한편으로 잘 모르는 사람 입장에서 보면 나랑 연결된 설계사가 나랑 만나려고 돈을 냈고 그거를 나한테는 얘기를 안 해줘서 뭔가 억울하다는 것은 심적으로 충분히 있을 수 있다고 본다."

Q. 토스가 결국 일부 수정을 했다. 유료화에 대한 개편도 있나.

"6월 23일 개인 정보 동의문에 반영이 됐다. 지금도 그 서비스를 이용하면 누구도 알 수 있도록 했다. 그렇지만 이 모델 자체를 수정하는 방식은 검토하고 있지 않다.

다만 법적(개인정보보호법)으로 요구하는 것보다 더 높은 수준의 필터를 설계사에게 둔다거나 고객이 인지를 위한 서비스 개선은 지속적으로 보고 있다."

관련기사

- [기자수첩] 토스 논란에 관한 팩트체크2022.06.10

- 토스 "보험설계사 고객 정보 유료조회, 보완할 것"2022.06.10

- 보험 개인 정보 판 토스, 무엇이 문제였나2022.06.09

- 금리만 높다고 매력적인 적금된다?2022.06.20

Q. 보험 영업에 대한 오래된 관행을 지적했다. 이를 변화시키기 위해 다양한 서비스도 만들어서 제공하려고 하고. 그렇지만 바뀔 수 있을까.

"엮여 있는 각각의 주체가 의식이나 행동 자체가 좀 변해야 된다. 예를 들면 고객 측면에서는 지인이나 한 다리 건너 설계사한테 묻는게 아니라 믿을 수 있는 플랫폼에 가서 거기에 검증된 사람인지를 보고 묻거나, 설계사 입장에서는 고객을 만나려고 어디 가서 전화번호를 사 오는 게 아니라 한 명씩 한 명씩 고객을 받아 받아서 합리적인 조언을 해주고 만약에 그 사람이 가입을 안 하면 무리하게 영업하지 말거나. 이런 것들이 이뤄지면 큰 영업 방식의 변화가 있을 거다. 설계사와 고객 양쪽을 다 아우르는 서비스, 또 토스를 통해 만날 수 있도록 할 예정이다."