디지털 컨택트(Digital Contact)가 일상으로 자리잡은 지금, 한 주간 금융업권의 디지털 이슈를 물고, 뜯고, 맛보는 지디의 '금융 D-택트'를 격주 토요일 연재합니다. 디지털 전환의 뒷 이야기는 물론이고 기사에 녹여내지 못했던 디테일을 지디넷코리아 독자 여러분에게 소개합니다. [편집자주]

세 번째 인터넷전문은행 '토스뱅크'가 지난 5일부터 순차적으로 서비스를 시작했습니다. 공동인증서(옛 공인인증서)없이도 송금을 간편하게 만들었던 토스의 사용자 경험을 떠올린 고객들은 서비스 시작 전에도 100만명이 토스뱅크에 계좌를 만들겠다고 대기표를 받고 기다렸지요.

토스뱅크는 수신·여신·카드를 단 한 종류씩 선보였습니다. 기간과 금액 구분 없는 연 2% 통장(수신)과 토스 신용평가모형에 맞는 여신(대출), 실적 등 조건없이 쓴 금액만큼 일정 금액을 캐시백해주는 체크카드로 구분할 수 있습니다. 예·적금은 물론이고 수시 입출금 통장 금리가 아주 '쥐꼬리'만큼 미미한 시기에 연 2% 통장은 눈길을 끌었지만, 상품의 개수를 감안하면 상품 경쟁력이 떨어진다는 평도 나왔습니다.

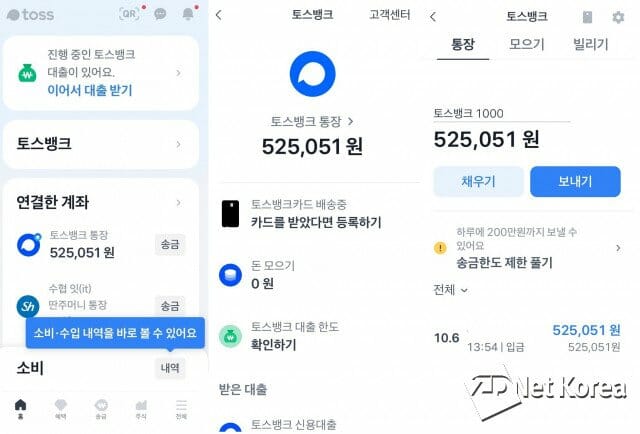

상품 보다는 토스뱅크는 계좌 개설의 사용자 경험을 송두리째 흔들었다는데 더 의의를 두고 싶습니다. 토스뱅크를 지난 6일 직접 만들어봤습니다. 집으로 돌아가는 택시 안에서 토스뱅크 계좌를 개설하는데 걸린 시간은 1분 남짓. 계좌 개설을 마친 후 '이게 가능한 일인가'라는 의문이 들 정도였습니다. 프로세스는 다른 은행의 비대면 계좌 개설과 동일합니다. 신분증 촬영을 위해 신분증을 챙기는 별도의 행위 외에 토스뱅크의 계좌 개설은 물 흐르듯이 진행됩니다. 조금의 번거로움도 없고, 문맥이 이해되지 않는 문구없이 계좌 개설이 쉽습니다.

모바일 뱅킹 이용을 위해 생체인증을 별도 등록 절차를 거쳐야 하는 타 은행에 비해 토스에 등록한 생체인증을 쓸 수 있다는 점도 토스가 취하는 '슈퍼 앱' 전략이 가진 큰 잇점이라고 느꼈습니다.

체크카드를 만들 생각이 없었지만 곧바로 체크카드 개설까지 유도하는 '속사포'같은 토스뱅킹의 전략에 놀라기도 했습니다. 체크카드 개설도 단 수 초내에 이뤄졌습니다. 계좌 개설이 됐으니 재인증 절차도 필요없었습니다.

계좌 개설 후 토스뱅크는 '영리한' 전략을 택했습니다. 바로 '채우기' 기능입니다. 토스뱅크가 계좌 개설의 허들을 낮췄다고 하더라도 계좌 잔액이 0이라면 어떤 의미도 없겠지요. 채우기라고 토스뱅크는 명명했지만 이는 고객이 가진 모든 금융사의 전 계좌를 조회하고 연결할 수 있는 '오픈뱅킹' 서비스를 붙였습니다. 덕분에 잊었던 삼성증권 계좌서 50여만을 발견하고 이체하기도 했습니다.

관련기사

- [금융D-택트] 네이버페이 후불결제, 득과 실은?2021.09.04

- [금융D-택트] 머지플러스는 '폰지 사기' 였을까2021.08.21

- [금융D-택트] 메타버스 '탐색전' 돌입한 은행들2021.08.07

- [금융D-택트] 대환 대출 플랫폼 뭐길래?2021.07.24

토스뱅크는 계좌 개설 후 만들어진 통장에 다른 은행 앱으로 가 이체하길 원하지 않았습니다. 단 한 순간도 토스뱅크 앱을 떠나지 않을 수 있도록, 토스뱅크 내에서 모든 걸 해결하도록 만들었습니다. 비대면 계좌 개설 과정서 필요한 두 차례의 인증도 신분증 촬영 외에 토스뱅크 앱을 떠날 일이 없게 했습니다. 다른 은행 계좌 중 비밀번호만 입력하면 되도록 만들었습니다. 타 은행 계좌에 1원을 보내 인증번호를 입력하라는 일부 은행의 절차와는 다르지요. 말로만 끊김없는 '심리스(Seamless)'전략을 취하겠다는 금융사완 차별화되는 부분입니다.

토스뱅크를 떠나지 않는 시간이 길어지면 고객은 토스 앱 서비스를 둘러보고 탐색할 시간을 갖게 되지요. 토스인지, 토스뱅크인지 무 자르듯 구분되지 않는 서비스는 기존 토스 사용자에게 심적 거리감을 줄여줄 것입니다. 토스뱅크는 금융업법상 '은행'이 맞지만 대고객에겐 금융 서비스 사업자로 인식될 가능성이 큽니다. 결국 이는 기존 은행에 대한 불편한 생각을 줄여 토스뱅크의 고객으로 흡수하겠지요. 빌 게이츠의 '은행은 사라지고 은행업만 남을 것'이라는 예견이 틀린 것은 아니었단 생각이 듭니다.